手机 App 已上线

点我下载

根据一项最新报告,加拿大人在过去20年中越来越多地依赖父母的经济支持来承担抵押贷款。

加拿大银行分析了来自TransUnion的抵押贷款合同数据和信用数据,关注年龄在50岁以下的首次购房者所获得的抵押贷款。

结果显示,自2004年以来,加拿大父母与成年子女共同签署抵押贷款的比例大幅上升。虽然这样的做法使购房者能够购买更昂贵的房屋,但报告指出,共同签署也可能让家庭财务变得更加脆弱,从而给金融稳定带来风险。

报告指出,过去20年间,房价上涨速度超过了收入的增长,抵押贷款资格的审查规则也变得更加严格。

“这些情况导致一些首次购房者无法达到抵押贷款的资格要求,进而无法进入住房市场。因此,许多人求助于父母,”加拿大银行解释道。

为了获得抵押贷款,借款人必须能够支付最低的首付款,并证明其收入足以覆盖月度债务和住房相关费用。

分析发现,加拿大首次购房者中,共同签署抵押贷款的比例从2004年的4%上升到2005年的11%。

“这种现象在加拿大最大的、房价最贵的市场,像多伦多和温哥华,尤为普遍,在这些地方,购房压力最为严峻,”报告提到。“共同签署的情况在年轻的首次购房者中更为常见,这些人通常信用评分较低,收入也相对较低。”

一份2025年的报告显示,随着接受父母经济支持的做法变得更加普遍,首次购房者的数量也有所增加。

那些无法单独承担抵押贷款的加拿大人开始寻求父母的帮助,父母可以通过赠与金钱来帮助成年子女支付首付款,或者通过共同签署抵押贷款来帮助他们满足收入要求。

“这样一来,他们可以将自己的收入与子女的收入相加,为贷款人提供更大的法律保证,以确保按时还款,”报告解释道。

“共同签署不仅使首次购房者更容易获得抵押贷款,也使他们能够申请更大额的贷款,购买比自己单独能负担的更昂贵的房屋。”

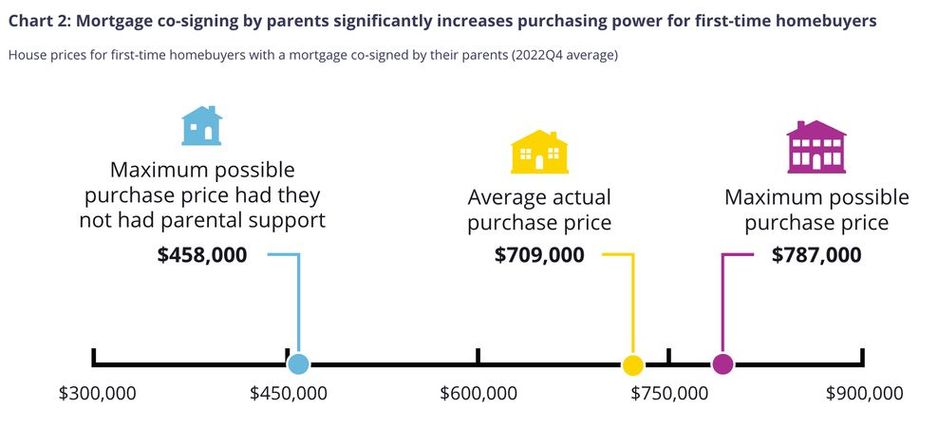

根据加拿大银行的数据,如果父母没有共同签署成年子女的抵押贷款,74%的购房者将无法获得当前的抵押贷款。

央行对2022年第四季度进行了分析,查看如果没有父母的帮助,这些购房者能承担什么样的房产。结果发现,他们平均能够承担的房屋价格为458,000加元。

“有父母共同签署的情况下,他们的最大可承受房价提高到了787,000加元。这意味着父母的支持使购房能力提高了约72%,”报告中写道。

加拿大银行指出,大多数有父母共同签署的成年子女利用了这份额外的购房能力,购买了原本超出他们承受范围的房子。

“因此,这些购房者在2022年第四季度的平均购房价格为709,000加元,比他们自己最大可承受的价格高出约55%,即大约250,000加元,”报告指出。

而在同一时期,分析发现没有父母共同签署的首次购房者的平均购房价格为628,000加元。

“这表明,许多有共同签署抵押贷款的首次购房者如果没有父母的签字,则很可能无法购买所希望的房屋,”加拿大银行解释道。

报告指出,虽然父母共同签署可以让成年子女更容易实现购房,但也会导致财务不稳定。

根据加拿大银行的说法,这是因为共同签署使许多成年子女能够承担大概率无法独立承担的抵押贷款。

“首次购房者和他们父母的财务状况都至关重要。共同签署可能让双方在财务状况急剧恶化时变得更加脆弱,”报告写道。

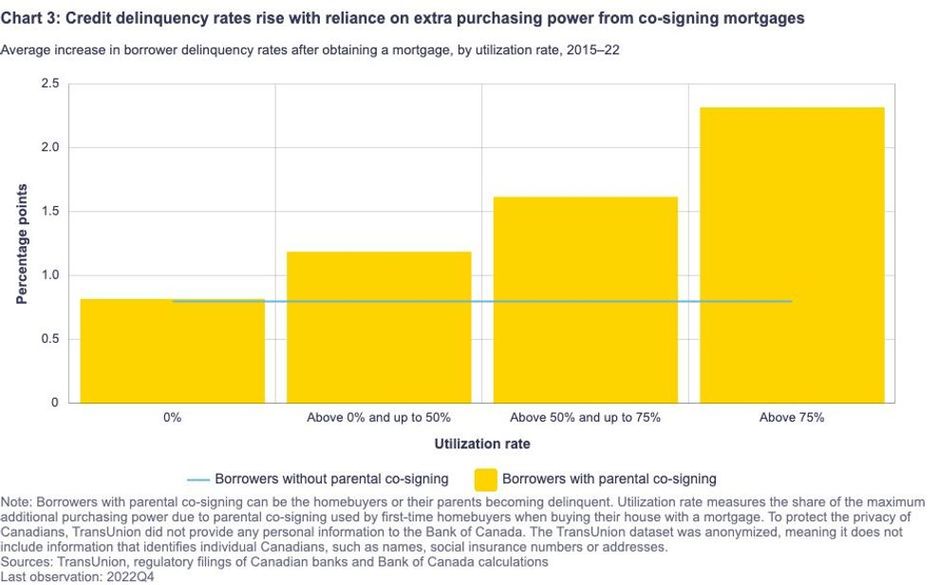

分析显示,成年子女的财务脆弱性可能与他们利用父母共同签署所带来的额外支出空间的程度有关。

央行建议,利用额外资金的比例较高的购房者,信用卡或信用额度逾期比例往往也较高。

“换句话说,为了购买更贵的房子而进一步加杠杆,似乎与未来财务压力风险的增加有关,”报告解释道。

报告指出,共同签署的父母同样面临财务风险。

“大约三分之一共同签署抵押贷款的父母本身也有抵押贷款。通过共同签署,他们增加了在住房和抵押贷款市场的风险,如果孩子面临还款困难,可能会承受财务压力,”加拿大银行解释道。

共同签署的父母在孩子无法偿还时,法律上有责任代为支付抵押贷款。

你是首次购房者吗?为了获得抵押贷款不得不让父母共同签署吗?欢迎与我们分享你的故事,联系我们:trending@dailyhive.com。