手机 App 已上线

点我下载

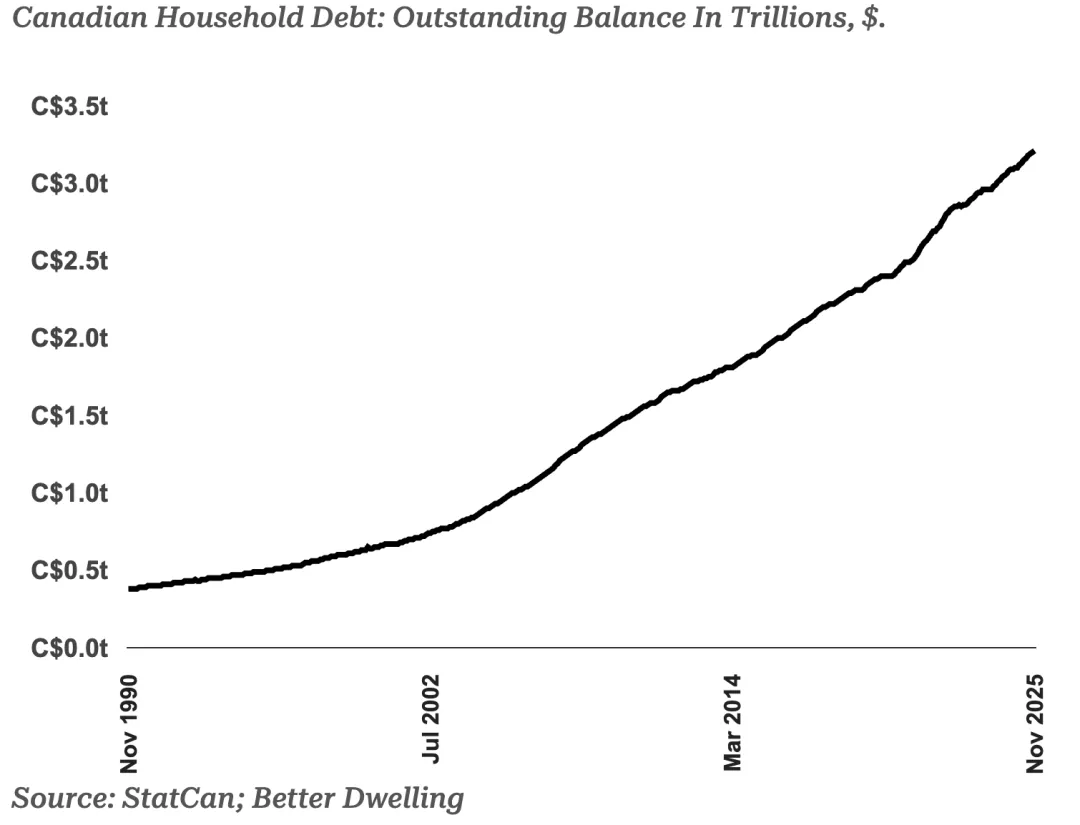

加拿大人的家庭债务,再一次刷新纪录。

根据加拿大统计局(Statistics Canada,简称 StatCan)最新公布的数据,截至 2025 年 11 月,加拿大家庭未偿还债务总额已攀升至 3.21 万亿加元,创下历史新高。

表面看,家庭债务继续上升,似乎意味着居民信心尚存、消费活跃。但在通胀回升、借贷成本高企的现实背景下,这一轮债务增长,传递出的信号却并不乐观。

多位经济学者指出,这更像是加拿大家庭在高物价和高利率夹击下“勉强维持”的结果,而非对未来的主动押注。

数据显示,仅在 2025 年 11 月一个月内,加拿大家庭债务就增加了 124 亿加元,环比增长 0.39%,推动总规模正式突破 3.2 万亿加元大关。

从长期趋势看,这一数字几乎是一路上行:

1990 年,加拿大家庭负债仅约 3800 亿加元;

2010 年,突破 1.5 万亿;

2020 年前后,站上 2.4 万亿;

到如今,已逼近 3.2 万亿。

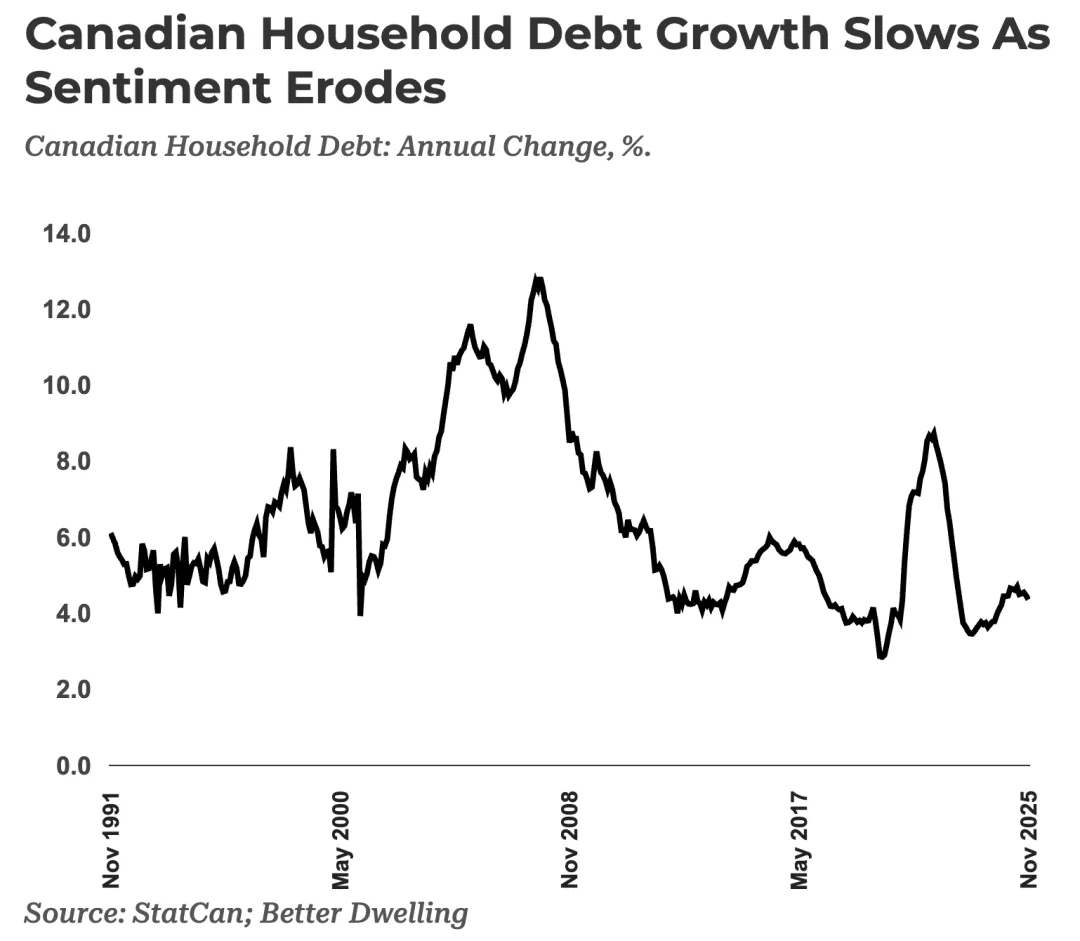

不过,需要注意的是,债务增长的“速度”正在放缓。

与 2024 年相比,目前的月度增长率已经放慢了约 20%。但如果把时间线拉回到疫情前的 2019 年,这一增速仍然接近当年的 两倍。

换句话说:“慢下来了”,并不等于“不快了”。放在几年前,这样的增速依然会被视为偏快。

从同比数据来看,2025 年 11 月的家庭债务总额,比一年前增加了 4.4%,即 1,344 亿加元。

乍一看,这个数字并不算低。但这是家庭债务同比增速连续第三个月放缓。

统计显示:2025 年年中之前,家庭债务的同比增速还在不断加快;进入下半年后,增长势头开始转向降温。

在疫情前那种低通胀、低利率的“正常环境”下,4% 左右的年增速,通常被认为是健康、可持续的。但放在当前的经济条件下,情况已经发生了变化。

长期以来,债务一直是加拿大经济的重要“发动机”。

在理想状态下,借贷意味着:借款人相信自己有稳定收入;银行相信贷款可以按时偿还;消费带动经济活动,经济活动再反哺就业和收入。

这套逻辑,曾在过去几十年中支撑了加拿大的经济增长。但问题在于,借钱从来不是免费的。

债务意味着把未来的增长提前使用,而这部分“预支”的增长,最终必须连本带息偿还。

如今,加拿大家庭已经跻身全球负债最重的群体之一,而利率环境却早已今非昔比。

最新数据显示:加拿大通胀率已回升至 2.4%;五年期基准国债收益率约为 2.9%;在这样的背景下,家庭债务 4.4% 的年增长率,看似不低,却几乎可以完全由利息解释。

也就是说,很多家庭并不是在新增消费或投资,而只是因为利息滚动,账面负债被“推高”了。

综合来看,这一轮债务变化,释放出的信号并不乐观。

它不像是一个“火力全开”的经济体,反而更像是家庭在高房贷、高物价、高利率压力下,被迫通过借贷来维持现有生活水平。

对普通加拿大人来说,这意味着:房贷和信用成本仍将长期承压;

家庭财务缓冲空间持续收窄;任何就业或收入波动,都可能带来更大的风险。

债务在增长,但信心却在消耗。这,或许才是 3.2 万亿加元背后,最值得警惕的现实。