手机 App 已上线

点我下载

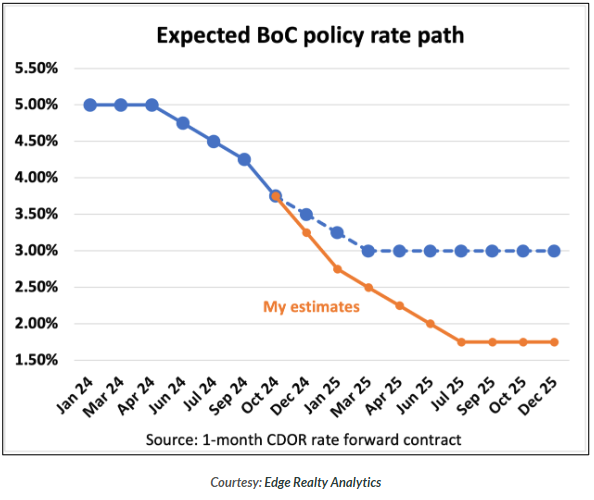

根据Edge Realty Analytics的贝恩·拉比杜(Ben Rabidoux)分析师的观点,加拿大央行可能会在2025年7月前将政策利率降至1.75%,这是由于他预计未来经济趋势将带来不利影响。

此举将使得最优惠利率(prime rate)降至3.95%,从而进一步降低浮动利率的按揭、个人贷款和房屋净值信贷利率约200个基点,即两个百分点。

“预计12月会再降50个基点,然后就是一个缓慢的下行趋势,直到春季时,利率停留在约3%的水平,”拉比杜在最近的一次电话会议中表示。“这是市场认为我们会这样走,但我认为这是完全错误的。”

“为了理解为什么我认为利率必须降得更低,我们必须站在加拿大央行的角度来看待这个问题,”他解释道,并指出一些他认为对央行来说至关重要的因素。

主要驱动因素

1. 加拿大人均国内生产总值(GDP)下降

拉比杜认为,加拿大人均GDP在过去两年持续下降。再加上联邦政府最近决定缩减移民数量,这可能导致未来两年人口出现负增长,拉比杜表示,这将成为短期内经济的“巨大问题”。

“我们要记住,加拿大所有的GDP增长都来自人口增长……我们可以肯定地说,未来两年人口增长将不再像过去几年那样,”拉比杜表示,并指出这可能会导致经济轻微收缩。

2. 降息以避免贷款再融资冲击

除了经济增长放缓和劳动力市场疲软外,2025年和2026年即将到来的大规模按揭再融资也会造成问题。拉比杜表示,许多借款人将面临高达40%的支付增加,他们原本在疫情期间锁定了较低的利率。

“如果你是加拿大央行……你知道这是接下来几年中面临的一个问题,”拉比杜说。“他们必须将利率降得更低。当前的利率仍然远远不够,无法避免这种再融资支付冲击。”

尽管过去几年加拿大的利率创历史新高,但加拿大人仍表现出较强的韧性。特别是在按揭贷款借款人中,按揭违约和破产率保持在历史低点,仅为0.20%。

尽管如此,加拿大按揭和住房公司(CMHC)上周警告称,多伦多和温哥华的按揭违约率可能在未来六到12个月达到十年来的最高水平。

拉比杜承认,加拿大一些地区存在“关注点”,但他认为这些问题尚未“引起警报”。

“但在商业方面,这些问题非常令人担忧,”他说,并指出商业破产率目前正在飙升。“企业遇到问题,并且当问题持续下去时,它们最终会裁员,进而影响劳动力市场。”

未来展望

拉比杜认为,只要通胀保持在加拿大央行目标范围内——特别是租金和按揭利息成本出现降温迹象——央行将有空间采取行动,可能在2025年中前将利率下调两个百分点。

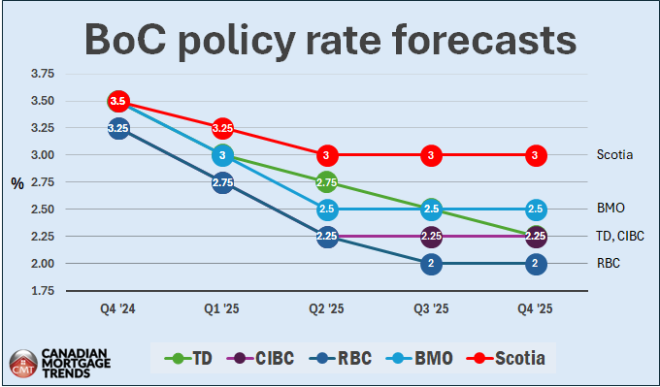

大银行对加拿大央行政策利率的预测

尽管拉比杜的预测有些偏离主流,但加拿大多家大银行对未来利率走向的预期较为相似,预测加拿大央行的政策利率在此轮周期结束时仅会略微下降。

皇家银行(RBC)和国家银行(National Bank)目前预计加拿大央行的政策利率将在明年第三季度降至2.00%。

丰业银行(Scotiabank)则位于预测区间的上端,认为央行将在未来再降75个基点,然后在明年大部分时间内将利率维持在 3.00% 的水平。

|

a

將自由黨小土豆政府趕走,問題基本上解決了一半,大部分問題都是

- [31] (2024-11-27 12:53:48)

|

|

b

一起让小土豆回家去

- [55] (2024-11-27 16:21:53)

|

|

a

降到零 土豆不下台也没用 政策在这里摆着 当房东就是当孙子 要不让银行倒贴钱试试?

- [42] (2024-11-27 13:12:43)

|

|

a

本来就不应该涨息,涨息上去物价没降,却把经济民生搞得如此糟糕,再急忙降下来,真是瞎折腾

- [43] (2024-11-27 14:05:56)

|

|

b

当时不涨息,加元加速贬值,大部分的原材料是美元计价,农业成本上升,食品也有很多来自海外,还是一样会涨价。处在美元加息周期,这是这个经济体系里所有国家都要面临的问...

- [62] (2024-11-27 16:57:44)

|

|

c

当时涨息是怕物价上涨,现在不是物价还很高嘛,涨不涨息物价都会高的被美国害的,不涨息房地产民生会好

- [53] (2024-11-28 09:50:27)

|

|

b

害了多少家庭,现在总算见到曙光了

- [47] (2024-11-27 17:28:35)

|

|

a

就是怕房地慘崩盤啦?房地慘守不住銀行也完蛋了!

- [30] (2024-11-27 20:36:03)

|