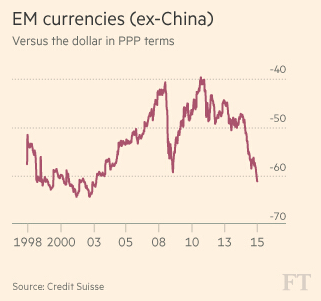

瑞士信贷数据显示,按照购买力平价计算,现在新兴市场货币兑美元汇率已经较2011年新兴市场繁荣时期贬值逾60%。重要的是,分析师用经通胀调整的实际汇率。在一个经济周期中,如果新兴市场国家经历高通胀,那么其名义汇率总体而言是贬值的。

“商品周期是从2002年开始的。这种超级周期已经结束,不会再回来,由于汇市存在超调情况,因此新兴市场货币自然会再次跌至2002年或更低水平。” Brown Brothers Harriman新兴市场货币策略全球主管Win Thin称。

Thin称,“在商品超级周期中,所有分析师都称新兴市场国家的基本面好,它们正在采取正确的措施。我感到羞愧。我觉得自己高估了新兴市场国家的基本面和政策,低估了商品周期的影响。”

在2002年至2012年商品超级周期中,许多新兴市场国家都存在经常账户盈余的状况,并强化外部和内部资产负债表,这使得它们的 储备增加。

但是,哪个地方出问题了呢?RBC Capital Markets新兴市场和全球汇市策略主管Daniel Tenengauzer称,除商品价格下跌之外,流入新兴市场国家的资金也导致资源错配。“廉价资金支撑了新兴市场国家一些不好的项目工程。这些资金原本就不该支撑这些项目。”

新兴市场货币贬值并不是个问题,反而是件好事。Tenengauzer认为,宏观环境开始恶化导致货币贬值,这是解决措施的一部分,而不是问题。这就像一个缓冲垫,吸收冲击的影响。巴西等新兴市场国家应该欢迎货币贬值,而不是反对它。

在商品繁荣大周期中,墨西哥、智利、台湾、波兰、捷克和菲律宾等新兴市场经济体也采取了正确的措施,这也会使它们遭遇的抛售程度减弱。

Thin称,“即使新兴市场经济体正在做正确的事情,也不能保证它们就不会遭遇冲击。这对它们而言很残酷。墨西哥一直在采取正确的措施,但是它也跟随其它新兴市场国家受到惩罚。”

一些分析师仍相信新兴市场,认为货币贬值可能暗示一些国家的资产异常廉价,因此这是一个买入机会。根据对货币价值和债务状况的分析,瑞士信贷认为,南非、马来西亚和印度存在买入机会。

Tenengauzer也看好印度卢比和南非兰特,并认为印尼盾和墨西哥比索也开始变得有吸引力,但是中国和巴西这两个最大新兴市场国家的货币仍被高估约10%。虽然估值足以支撑投资者重返新兴市场,但是美联储加息前市场不会出现任何有意义的购买行动。