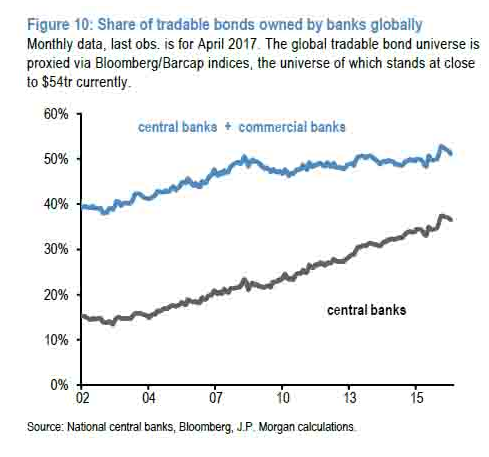

随着央行的介入越来越深,在全球54万亿美元的可交易债券中,央行持有的份额已高达三分之一。

摩根大通表示,这也正是国际市场波动越来越小的一个重要原因。该投行报告称,在债市中主动型资管经理被央行的QE挤出,在股市中他们又被ETF等被动型投资挤出,这两大因素便成为全球市场波动性的长期压制因素。

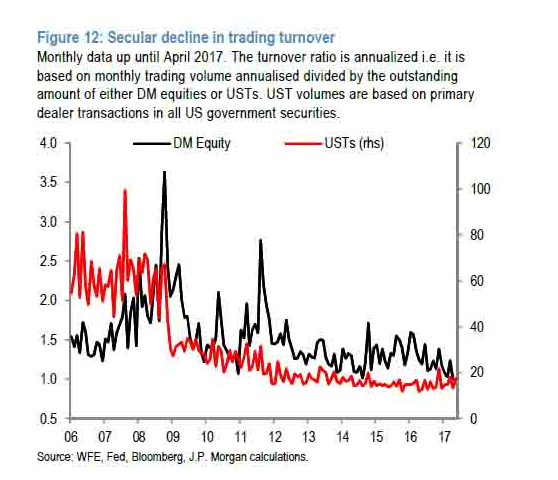

报告认为,央行通过QE进行的购债行动,再加上外储管理者以及商业银行对债券的不断购买,都对主动型债券投资者构成挤出效应,这导致的结果是,自雷曼危机以来债券换手及交易的频率不断下滑。

摩根大通表示,在目前全球54万亿美元可交易债券中,央行以及商业银行持有的份额已经高达50%,这两类机构都是相当被动的债券持有人。其中,央行是最大的持有者,份额高达三分之一,约为18万亿美元。

在股市也存在类似的现象。摩根大通称,自2008年金融危机以来,主动型资管经理的业绩长期跑输标普500等大盘指数,导致资金不断从主动型基金流入ETF等被动型投资工具,最终的结果是,股市中的主动型资管经理也被挤出。

摩根大通认为,这两大现象导致不论是债市还是股市的交易活动自雷曼危机以来都明显下滑,这从发达国家股市以及美国国债的交易量的下滑中可以看到。

美国金融博客Zero Hedge评论称,交易量长期下滑带来的结果是,市场流动性尤其是市场深度降低,从而导致交易成本增加,令主动型资管经理更不愿意换手。“交易以及换仓倾向的降低,在长期内又压制着市场波动性的平均水平。”为何波动性降低需要警惕?Zero Hedge称,波动性的压缩可能会为未来市场大幅波动埋下伏笔,一旦出现导致大量投资者同时换仓的冲击事件,后果可能不堪设想。