手机 App 已上线

点我下载

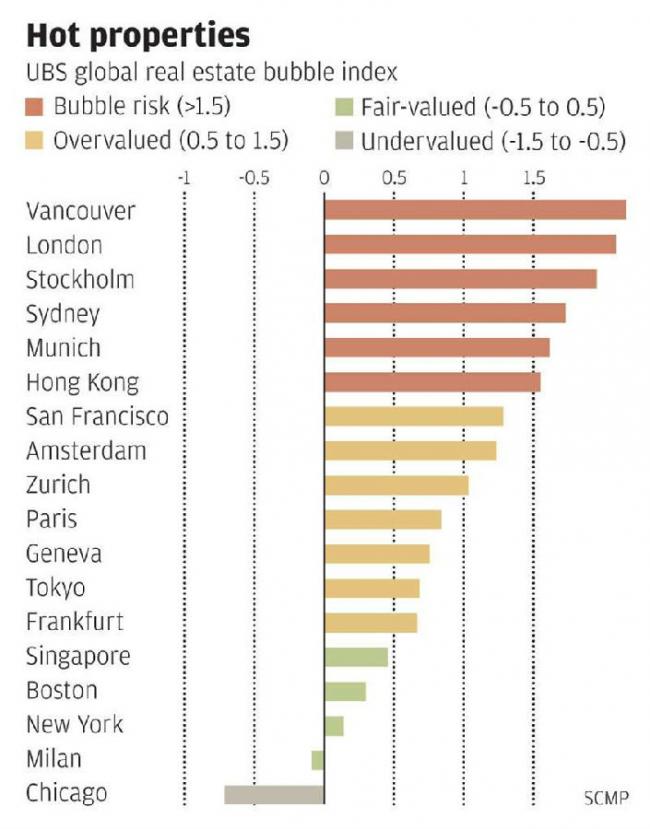

瑞士银行UBS日前公布一项报告,称温哥华房地产市场的泡沫比世界上其他17个高房价的城市都要大,研究者称温哥华的房价已经高到不能用经济指标来衡量了。

温哥华房市的泡沫风险比伦敦、香港和悉尼都要高。瑞银说温哥华的房价从2007年起就被高估了,连08年的金融危机都没能让温哥华房价降下来。

报告说全球央行维持超低的利率和推行宽鬆的货币政策是造成部分地区房价高企的主要原因。低利率使得投资者更愿意在固定资产上投资,持续下去恐怕会面临突然崩盘的巨大风险。

全球18座大城市房市泡沫指数

根据这份报告,温哥华成为世界上楼市泡沫指数最高的城市,达到2.14,超过了去年指数最高的伦敦。伦敦今年排在第二位,泡沫指数为2.06。其他泡沫指数较高的城市还包括香港及澳大利亚的悉尼等。

研究者们在报告中指出,温哥华的房价已经上涨到了与当地经济因素不相符的程度。

据环球邮报报道,现在温哥华市区内的独立屋八月份时的均价已经达到260万元,在大温哥华地区,上个月独立屋、镇屋及公寓的均价为83万3065元。

UBS表示,由于贷款利率较低,加上加币贬值,吸引了许多来自亚洲的买家来购房。在强烈的购买需求,以及外国买家的投资等因素影响下,温哥华的房价在过去两年飙涨,如今房价已经超过了经济发展的基础,正面临严重的泡沫风险。

这份报告是在BC省府实行针对海外买家的15%附加税政策之前所做。据BC省府统计,这项政策实施后(8月2日至31日期间),海外买家的交易量已经跌到了60,大约占整个大温哥华地区交易量的0.9%。而在6月10日至8月1日期间,海外买家的交易量为1974,当时占大温交易总量的13.2%。

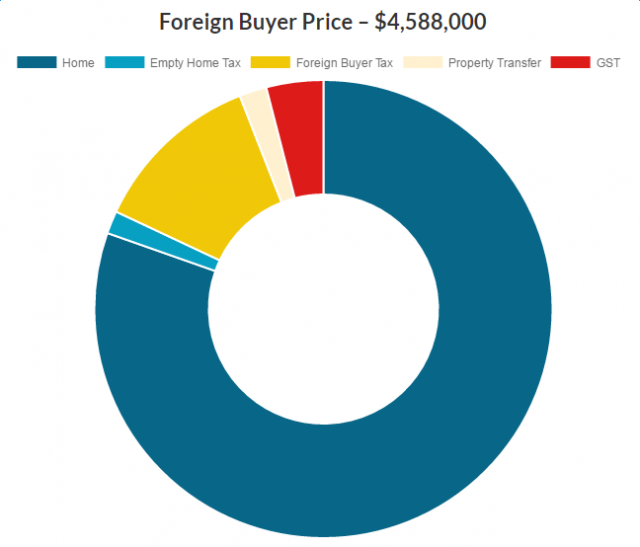

三百多万的房子近百万的税

英文媒体Better Dwelling拿一栋$300万加元的房子为例,算了一笔账。首先大家需要知道的是,在华人最爱的豪宅区之一Point Grey,$300万大概能买到这样的房子:

你没有看错,这栋位于West 8 Avenue的房子叫价$3,688,000,不过如果被中国买家拿下,它应该就不复存在了。

不过在拿下之后,他们需要交这些税:

房屋空置税(Empty Home Tax)

空置税适用于那些没有登记做“自住房”(Primary Residence)的住宅,而且连续空置一年以上,税率大约是房价的0.5%到2%之间。

这栋房屋的空置税约$18,440到$73,760。

外国买家税(Foreign Buyer Tax)

外国买家需要支付的额外15%物业转让税,现在统称为外国买家税。非移民/公民的买家,例如留学生、游客、持工签者在加拿大买房,需要比本国买家多缴这一部分税。

这栋房屋的外国买家税约$553,200。

BC省物业转让税(Property Transfer Tax)

BC省的物业税是这样计算的——房价前$200,000的部分,税率为1%;$200,000到$2,000,000的部分,税率为2%;$2,000,000以上的部分,税率为3%。

这栋房屋的物业转让税约$88,640。

消费税(GST)

在BC省买新房或翻建房屋,还要缴付5%的消费税。

这栋房屋的消费税约$184,400。

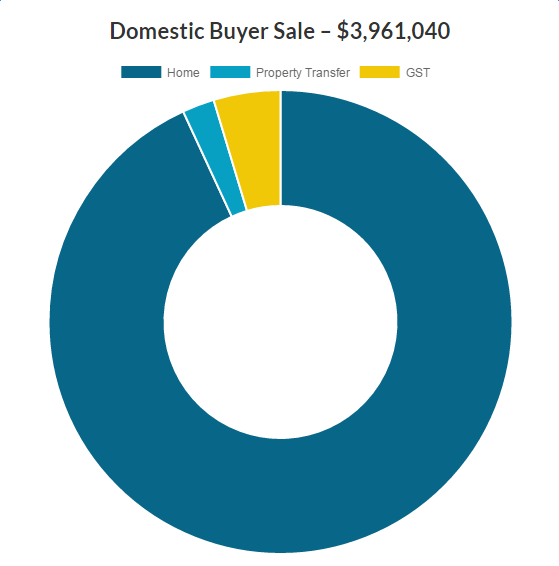

算下来,这么一栋不起眼的小房子,外国买家最后要付的房价变成了$4,588,000,光是税就有90万加元!

而加拿大本国买家付$3,961,040就可以了,其中包含$273,040的税。

可惜的是,温哥华的房价已经快上天了,这样一栋$300万的房子,本国大部分买家是无论如何也买不起的。

如果楼市崩盘后果不敢想象

温哥华如今的楼市,不禁让人想起日本的楼市。1990年,日本房价最疯狂的时候,东京的人均年收入为694.1万日元,(相当于今天人民币39万元)。其他城市也是进入疯狂状态。更有日本人喊出要买下美国。当初的霸气似乎全世界都是日本的。是不是跟现在大温疯狂炒房有些相像啊。

然后呢,日本几代人都被房子坑惨了,它曾让日本30年没翻身,到现在也没有缓过劲来。

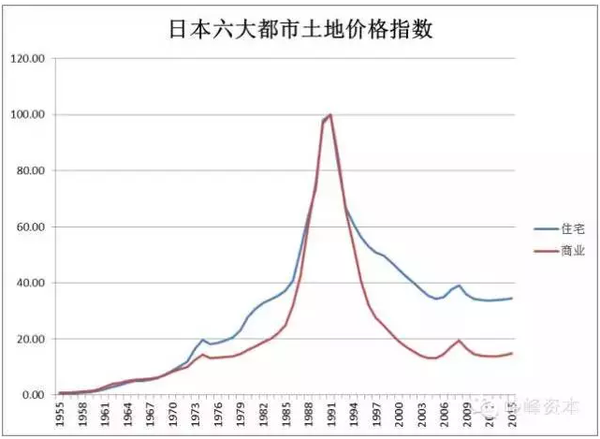

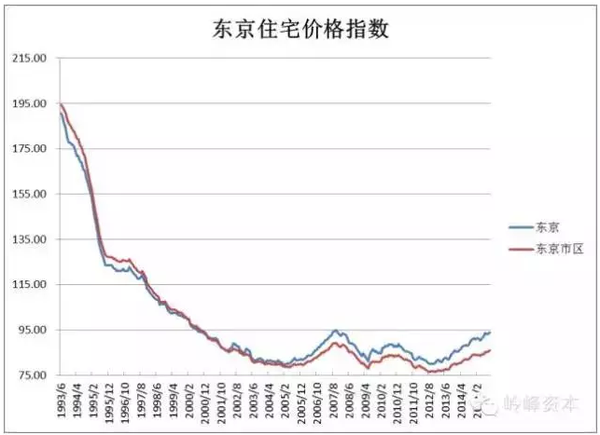

如果文字表述不够那么直观的话,先看看下面这两幅图吧:

数据来源:日本国家统计局

六大都市包括:东京、横滨、名古屋、京都、大阪、神户。

数据来源:日本不动产研究所JREI

从图中可以看出,日本的地价和房价飞流直下。看傻了吧!有没有过山车的感觉,是不是像大盘从6100点跌到1600点一样荡气回肠呢?

趋势的力量是强大的,时间会告诉你一切。涨多了就会跌,这是常识和规律。

房价狂跌会发生什么?

居民拼命买房之后,现在几乎所有的资产都在房子上。

一旦楼市崩盘将会发生下面的连锁反应:

一旦房子失去了价值,那么超发的那些货币不会凭空消失,势必会流入市场,那样物价将会飞涨,老百姓的生活成本将会空前提高,别说到时候买房你能买起粮就不错了(现在买不起房的到时候由于阶层原因,将会优先下岗)。

楼市崩溃→经济滑坡→物价飞涨→失业加重;那么这时候问题来了,你失业后你的房子贷款怎么办?比如你现在在高位接盘买房,贷了300万的款项,如果按照当前利率来说,分二十年的话月供需要20000左右。你失业后抛除承担高额生活费用以外你的房子会怎么样?不敢去想了……

如果楼市崩盘,你的房子会怎么样?

首先,因为你没有还清贷款将会继续承担法律和经济责任。贷款买房者“断供”,就属于主动违约,违反了贷款合同中的约定条款,就要承担相应的违约责任。银行会冻结房产,并且还会要求支付违约金。除此之外更可恨的是,银行仍然要求归还房贷。房贷和违约金加在一起的债务,“断供”者将背负一生。想想你没有工作,然后还欠银行几百万贷款是什么样的滋味。

其次,作为不守信用的“断供”者还将面临长期的信用问题,在个人信用方面是一个严重的污点,今后再想贷款都会受到种种制约,几乎是不可能的。别忘了银行只办锦上添花的事情,雪中送炭可不是他们的作风。

最后,你作为“断供”者可能血本无归。伴随房价大降、二手房交易受阻的情况,“断供”房经过银行诉讼、法院拍卖大幅降低价格,扣除利息、违约金诉讼、拍卖等,极有可能出现拍卖所得已不足以归还贷款本金及利息等。

如果你还不了贷款不要紧,银行的本性就暴露出来了,如果之后银行发现业主还有其他资产,可以向法院提出对这些财产进行强制执行,用以偿还剩余的钱款。

试想,因为楼市崩盘,你成了无家可归者,而且还欠银行一屁股债,如果银行发现你还有个手表和自行车也要给你抢走,是不是很有画面感啊……

其实这些恶果是不是我们早就种下,才有了这不可想象的一幕发生。

在泡沫时期的所有逻辑都会在泡沫破灭后被证伪,还是那句话,投资有风险,入市需谨慎啊!

|

a

不用担心,租不起房子的时候才可能出现问题。开心收租吧。

- [390] (2016-09-28 10:45:35)

|

|

a

究竟什么時候才爆? TMD不断地翻炒这套言论

- [292] (2016-09-28 11:07:36)

|

|

a

看看日本91-93年房价的平顶期,期间还在略涨

- [324] (2016-09-28 12:27:37)

|

|

a

放心吧,不会降的!

- [394] (2016-09-28 12:49:56)

|

|

b

已经降了

- [252] (2016-09-28 14:37:51)

|

|

a

大不了可以申请个人破产,所以文章里[银行发现你还有个手表和自行车也要给你抢走]的画面

- [262] (2016-09-28 16:52:38)

|

|

a

80%的经纪在家傻了,光温西300万以上的房子在市场上部700多间,不降200万也没人买

- [530] (2016-09-28 21:35:49)

|

|

b

市场上的独立屋大部分又老又丑又臭又充满了阴气歪气,白给都不要,泡沫就快点,傻逼这时买房,土豪都跑了

- [291] (2016-09-28 21:39:47)

|

|

a

白给都不要。呵呵!瞧你捉急的损色,说的比想的快半个小时。

- [245] (2016-09-29 02:26:40)

|

.webp!76)

.webp!76)